-

Главная

-

Полезные сведения

-

Полезные сведения

- Все, что нужно знать при открытии счета в ОАЭ для новой компании

Все, что нужно знать при открытии счета в ОАЭ для новой компании

Особенно актуальным это является если страна происхождения бизнеса или вид деятельности ассоциируется с повышенным риском.

Мы достаточно часто сталкиваемся с тем, что гражданам из стран СНГ, ведущим международный бизнес, сложнее получить доступ к банковской системе.

Поэтому важно структурировать бизнес, с учетом последующего взаимодействия с финансовыми институтами:

- выбрать оптимальную юрисдикцию для регистрации

- определить вид деятельности, указанный в лицензии

- структуру собственности компании.

Давайте рассмотрим ряд факторов, которые могут приводить к более сложному и долгому процессу открытия счетов.

Чем больше уровней владения, тем больше проверок необходимо провести банку, чтобы проанализировать бизнес и установить UBO (Ultimate Beneficial Owner - конечный выгодоприобретатель).

Гражданство выступает индикатором риска:

- Граждане из низкорисковых стран (например, ЕС):

- Граждане из стран высокого риска (например, Северная Корея, Иран) вероятно столкнутся с усиленным Due Diligence или отказом в открытии счета.

Традиционно, помимо основных запрещенных видов деятельности, таких как гэмблинг и торговля боеприпасами, у банков есть перечень активности, которые относятся к высокорискованным и требуют более тщательных проверок, так как могут быть связаны с отмыванием денежных средств и финансированием терроризма (ML/FT).

Активности, которые добавлены в лицензию, должны четко отражать бизнес компании.

Не стоит совмещать большое количество несвязанных направлений деятельности в рамках одной лицензии, особенно если они не планируются в ближайшее время.

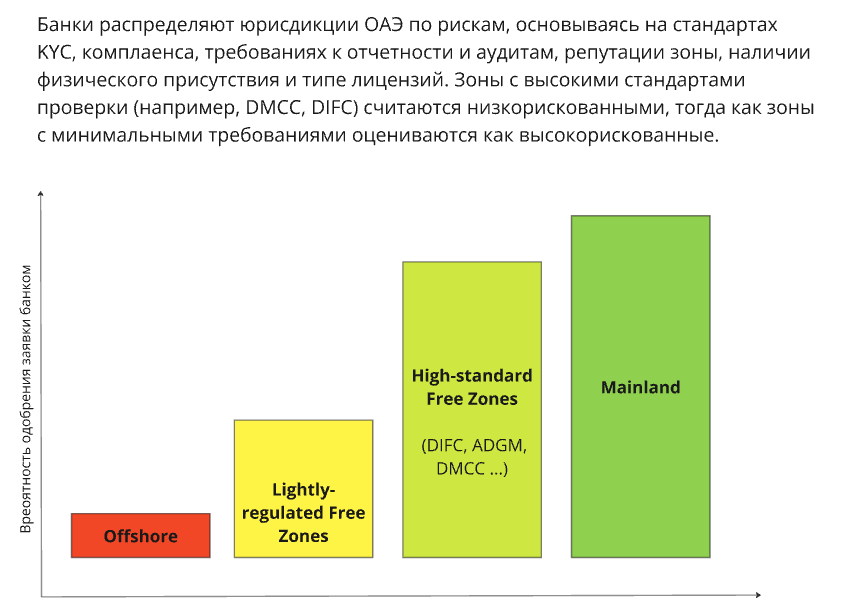

Очевидно, что банки неохотно рассматривают офшорные зоны, так как они могут использоваться для создания сложных корпоративных структур, затрудняющих отслеживание источников финансирования и реальных владельцев.

Кроме этого, мы наблюдаем, что у банков сложилось разное отношение к фризонам ОАЭ. Это также стоит учитывать, если потенциальные риски отказа велики.

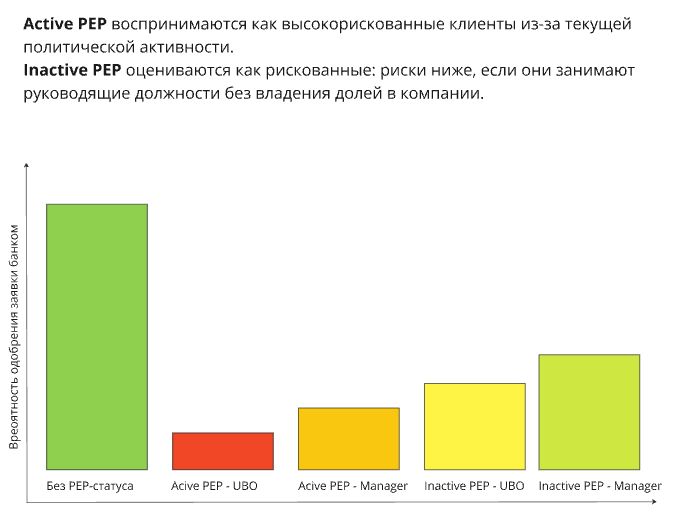

Если представитель клиента (или его близкие родственники) занимал важные государственные или политические посты, он может быть отнесен к категории «политически значимое лицо» (Politically exposed person (PEP)).

Наличие такого статуса у собственника или руководителя всегда ассоциируется с повышенным риском отмывания денежных средств и коррупции.

В соответствии с рекомендациями FATF, банк должен проводить тщательную проверку.

FATF - The Financial Action Task Force, Финансовая группа по разработке мер по борьбе с отмыванием денег.

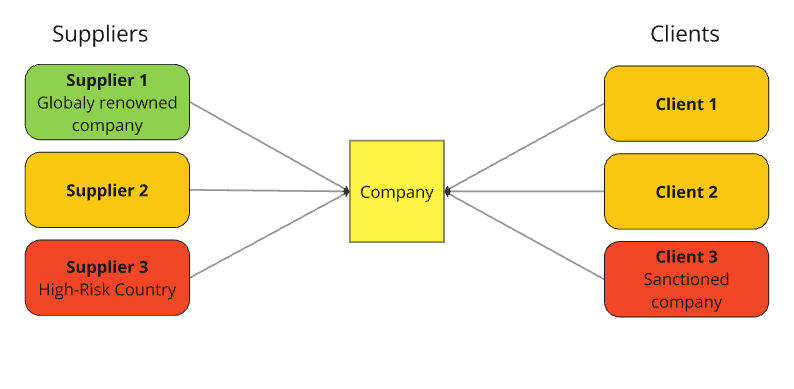

На стадии открытия счета банки запрашивают информацию о текущих/потенциальных покупателях и поставщиках компании, чтобы исключить риски, связанные с сопровождением сделок с лицами или компаниями из стран, которые нарушают международные стандарты в области борьбы с отмыванием денег и финансированием терроризма.

Исходя из них, мы можем дать следующие рекомендации:

1. Выстраивать доверительные и прозрачные отношения с банком, тщательно готовить документы для проведения банком необходимых проверок.

2. Если Вы планируете открытие счета для нового бизнеса в ОАЭ, постарайтесь, без дополнительной необходимости, не усложнять структуру собственности, не нагромождать лицензию большим количество несвязанных активностей. Лучше начать работу с простого и понятного кейса. Вы всегда можете внести изменения в лицензию по мере необходимости.

Конечно, банк будет проводить повторную проверку, но для действующего клиента, с прозрачным бизнесом, и понятным паттерном операций вероятность успеха возрастает

3. При возникновении сложности с открытием счетов в местных банках, рассмотреть возможность открытия счетов нерезидента в банках в других юрисдикциях, либо в компаниях с лицензией EMI (Electronic Money Institution).

Возможно, это не самый удобный вариант или лучшие тарифы, но это даст возможность начать работу, и позже подать заявку на открытие счета в банках ОАЭ уже с актуальной банковской выпиской.

Это значительно упрощает процесс онбординга, ведь банк может ознакомиться с фактическими операциями, которые проводит бизнес – назначение, объем платежей, контрагенты и пр.

Если говорить о сложившейся практике, то требование о наличии и размерах остатков зависит от риск-профиля компании. Банки стараются соотнести риски и трудозатраты по сопровождению клиента с потенциальной доходностью. Чаще всего обсуждаемые остатки находятся в диапазоне от 100 до 500 тысяч дирхам. Требуется ли поддерживать остатки при открытии счета?

Если Ваша бизнес модель не предполагает возможности поддержания остатков, рекомендуем обратить внимание на необанки и EMI.

На практике это реализуемо только для относительно крупных компаний. Если Вас интересует счет в банке ОАЭ, рекомендуем зарегистрировать компанию или бранч на территории страны.Можно ли открыть счет в ОАЭ для компании нерезидента?

Местные банки неохотно рассматривают офшорные зоны, так как они могут использоваться для создания сложных корпоративных структур, которые затрудняют отслеживание источников финансирования и реальных владельцев. Советуем обратить внимание на EMI или банки в других юрисдикциях.Можно ли открыть счет в ОАЭ для офшорной компании?

Открытие корпоративного счета в банках ОАЭ подразумевает личное присутствие подписанта для идентификации (в большинстве случаев). В некоторых цифровых банках требуется личная встреча с курьером после одобрения счета для получения корпоративной карты, в противном случае счет не будет активирован. Если Вас интересует исключительно удаленное открытие счета, стоит обратить внимание на EMI.Возможно ли удаленное открытие счета?

Как правило, при подаче заявки на кредитные продукты, банк попросит предоставить аудированную финансовую отчетность за последние три года.Возможно ли получение кредита для юридического лица?

Базовый пакет документов для открытия корпоративного счета: Какие документы требуются для открытия счета?

1.Паспорт собственников/руководителя

2.Emirates ID собственников/руководителя

3.Визы собственников/руководителя

4.CV

5.Подтверждение адреса проживания руководителя

6.Учредительные документы компании

7.Вебсайт компании

8.Описание профиля компании с указанием бизнеса, описанием продуктов или услуг, поставщиков и клиентов, финансового прогноза на ближайшие 2 года

9.Договор аренды офиса

10.Выписка из личного счета/счета компании за последние 6 месяцев

11.Подтверждающие документы по 3-м дебетовым и 3-м кредитовым операциям по счету компании

12.Копии подписанных договоров или драфты будущих договоров

Мы работаем с большинством банков в ОАЭ (ADIB, ADCB, CBD, EIB, ENBD, Zand, Misr и пр.), банками вне ОАЭ (Adriatic, Bank One, МТИ и пр.), EMI (3S Money, Multipass, Emerald и пр.).С какими банками Вы работаете?

+971-56-981-35-89

linkedin.com/in/nikita-afanasev-fin/